El Ibex reina entre las Bolsas europeas y estadounidenses con un alza del 10,7% en marzo

Se anota la mayor subida en el mes entre los índices occidentales gracias al tirón de la banca e Inditex. Wall Street y el Dax renuevan máximos en marzo pese a enfriarse la expectativa de rebaja de tipos NURIA SALOBRALVIRGINIA GÓMEZ JIMÉNEZ

Actualizado:28 MAR 2024 - 17:41 CET

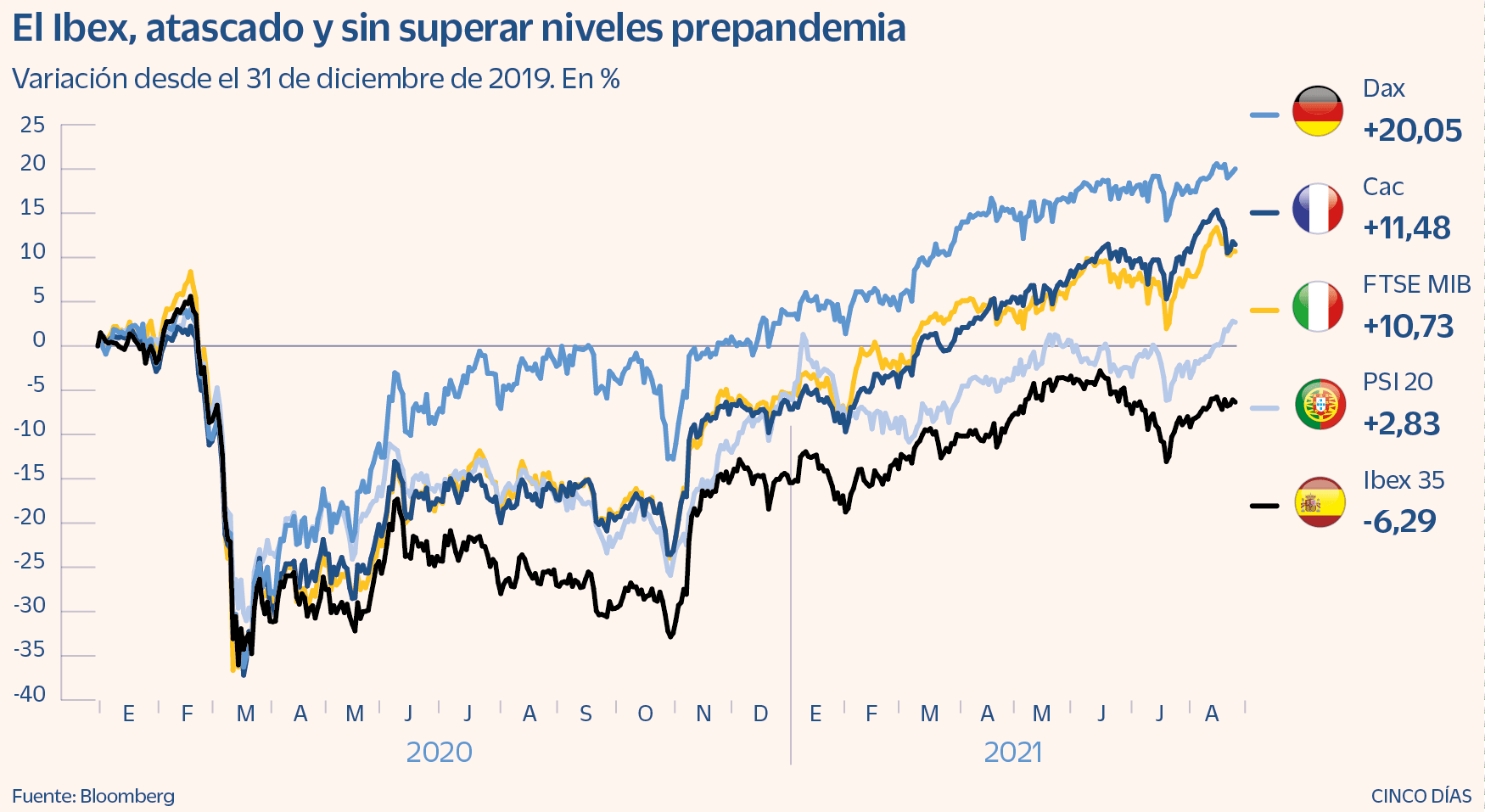

El Ibex puede presumir este mes de marzo de ser la mejor Bolsa de los mercados occidentales. Se ha anotado una ganancia del 10,7%, superando con creces las alzas del resto de grandes índices bursátiles, que también amplían su crecimiento este mes, aunque a un ritmo más modesto. El selectivo español, por fin, se ha sumado a la fiesta alcista que comparte el conjunto de la renta variable, hasta el punto de que el alza del 9,62% que acumula en el primer trimestre se debe en gran medida a la ganancia de marzo. La subida del Ibex en el año ya es comparable a la que se anotan el Dax o el S&P 500 estadounidense, ambos en máximos. Es además el mejor trimestre para el índice español en un año, desde el primer trimestre de 2023.

El brillante balance del Ibex en este mes contrasta con las subidas en entorno al 3% y el 4% que se anotan los índices europeos y estadounidenses. Aunque con la diferencia, dolorosa para el índice español, de que sus vecinos continúan ampliando récords históricos, mientras que al Ibex le ha costado la friolera de siete años recuperar los 11.000 puntos. Lejos siguen los casi 16.000 puntos de noviembre de 2007.

La Bolsa española concluye el mes en todo caso con muy buen sabor de boca, al filo de los 11.100 puntos, una cota que logró conquistar este miércoles. En su avance ha sido determinante la fuerte subida de Santander, Inditex y BBVA, los tres valores que más pesan en el índice, junto con Iberdrola, y que despuntan en el mes con ascensos del 17,6%, 13,8% y 20,2%, respectivamente.

El ascenso de esos tres valores es responsable del 60% de la revalorización del Ibex en el mes y muestra cómo la Bolsa española se ha beneficiado de las dos grandes variables sobre las que se ha movido el mercado en marzo: una campaña de resultados que deja sorpresas positivas y la evidencia de que el alza de tipos no está ni mucho menos lastrando los beneficios empresariales y una perspectiva de tipos de interés muy diferente de la de hace tres meses y que beneficia especialmente a la banca. Ajuste de expectativas sobre los tipos

Así, los inversores también han terminado de asimilar en marzo que las rebajas de tipos no serán tan rápidas ni tan intensas como auguraban en diciembre y han ajustado sus expectativas al discurso prudente de los bancos centrales. No hubo bajadas de tipos por parte de la Fed en marzo, como sí apostaba el mercado en diciembre, y ahora se esperan tres recortes para el conjunto del ejercicio, los que ya apuntó la Fed hace tres meses y la mitad de los que había avanzado el mercado por entonces.

La primera bajada de tipos en EE UU y en la zona euro se espera ahora para junio, aunque sin una enorme convicción por lo que a la Fed se refiere y sin que esté claro que vaya a ser el inicio de una serie ininterrumpida de recortes en el caso del BCE. Los futuros dan de hecho un 60% de probabilidades a una rebaja de tipos en junio en Estados Unidos, frente al 90% de probabilidades que se daba a ese recorte en diciembre. En definitiva, ese retraso en los recortes de tipos ha sido el motor para los ascensos bursátiles de la banca, junto a unos beneficios récord, y por extensión, para un Ibex muy influenciado por el peso del sector financiero.

La presentación de resultados también está detrás del tirón bursátil de Inditex, que avanza casi el 14% en el mes y que impulsa con ello al selectivo español. Las cuentas de la compañía han vuelto a confirmar su poderío en el negocio global de la distribución textil y han dado fuelle para alcanzar nuevos máximos históricos en marzo. Junto a Inditex, Aena, Rovi, Ferrovial y Bankinter también se mueven en zona de niveles sin precedentes en Bolsa.

Por el contrario, los farolillos rojos del mes han sido Naturgy, que pierde el 8,3% y ahonda su caída tras ser excluida de los índices bursátiles de MSCI, y Solaria, que se deja el 8,14% y profundiza su caída en lo que va de año a más del 45%. Comparte su caída con Grifols, que pierde en el trimestre casi la mitad de su valor en Bolsa tras las irregularidades denunciadas por el fondo bajista Gotham y el escrutinio a sus cuentas por parte de la CNMV. Aun así, en marzo el valor ha logrado estabilizarse e incluso recupera en marzo un 9,6%. Máximos continuos en Wall Street

La Bolsa española se ha logrado subir al estado de ánimo que preside el mercado bursátil, el del miedo a quedarse fuera de las subidas y que está alimentando los sucesivos máximos de los índices estadounidenses, referente obligado de la inversión en Bolsa. El Dow Jones, el S&P y el Nasdaq han renovado máximos en este mes. El Dow Jones y el S&P cierran además su quinto mes consecutivo de ganancias, sus mayores rachas positivas desde agosto de 2020 y enero de 2018, respectivamente.

Su avance no se ha visto enturbiado por el nuevo escenario de tipos de interés, elevados por más tiempo. Aun al contrario, la Bolsa ha demostrado en marzo su capacidad para mantener rumbo alcista pese a que la apuesta por bajadas inminentes del precio del dinero ha resultado ser fallida. No se ha inmutado tampoco con el ascenso de rentabilidades que han registrado los bonos, y que se ha moderado en la recta final del mes. Después de todo, el ciclo de subidas de tipos sí se da por enterrado y lo siguiente serán los recortes, aunque sean más tardíos y de menor intensidad. Y pesa más sobre el conjunto del mercado el optimismo en torno a la tecnología y el potencial de la inteligencia artificial.

El rendimiento del bono de EE UU a diez años cierra el mes en el 4,2%, casi el nivel al que lo empezó, y tras colocarse por encima del 4,3%. Por su parte, el euro se ha depreciado durante el mes desde los 1,096 dólares a los 1,079, ante la expectativa de que el BCE baje tipos con más intensidad y a mayor velocidad que la Fed.

El mes concluirá en las Bolsas sin haber reaccionado a dos importantes referencias que se conocerán mañana, Viernes Santo, día en que tanto el mercado europeo como el estadounidense permanecerán cerrados. EE UU publica el viernes el índice de precios de consumo personal, el indicador de precios más vigilado por la Fed en su análisis de la inflación. Además, el viernes pronunciará un discurso Jerome Powell, presidente de la Reserva Federal. Abril comenzará bajo la resaca de estas dos citas, que Wall Street comenzará a desmenuzar ya el lunes. La Bolsa europea esperará al martes.

Fuente: https://cincodias.elpais.com/mercados-financieros/2024-03-28/la-bolsa-y-el-ibex-en-directo.html

1¿Cuáles son los cuatro índices con mejor evolución a fecha 28 de marzo?

2¿Cuáles son los cuatro valores que experimentan una mejor evolución dentro del IBEX 35?

3¿Cuándo se prevé una bajada de tipos?

4¿Qué efectos tendrá en la bolsa?

IBEX ACTIVIDAD 2 (2021)

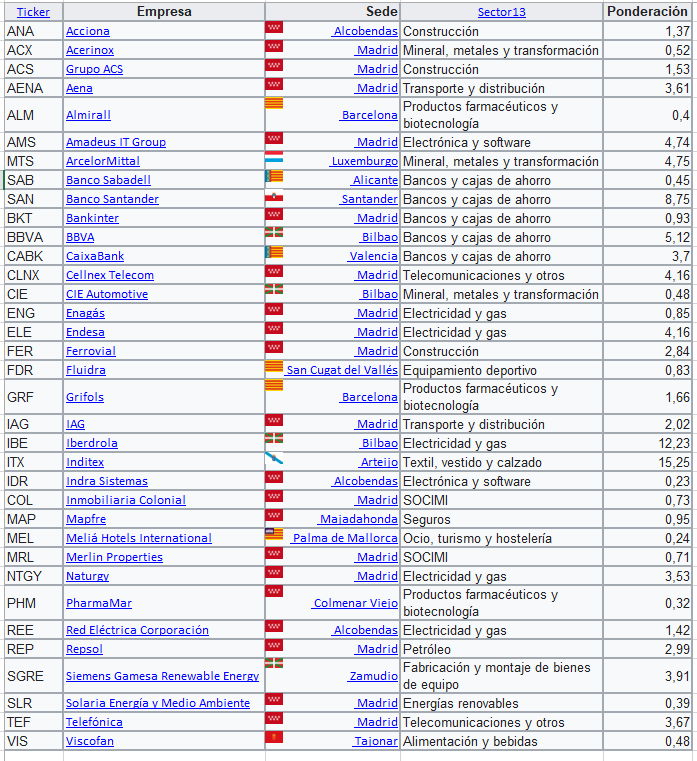

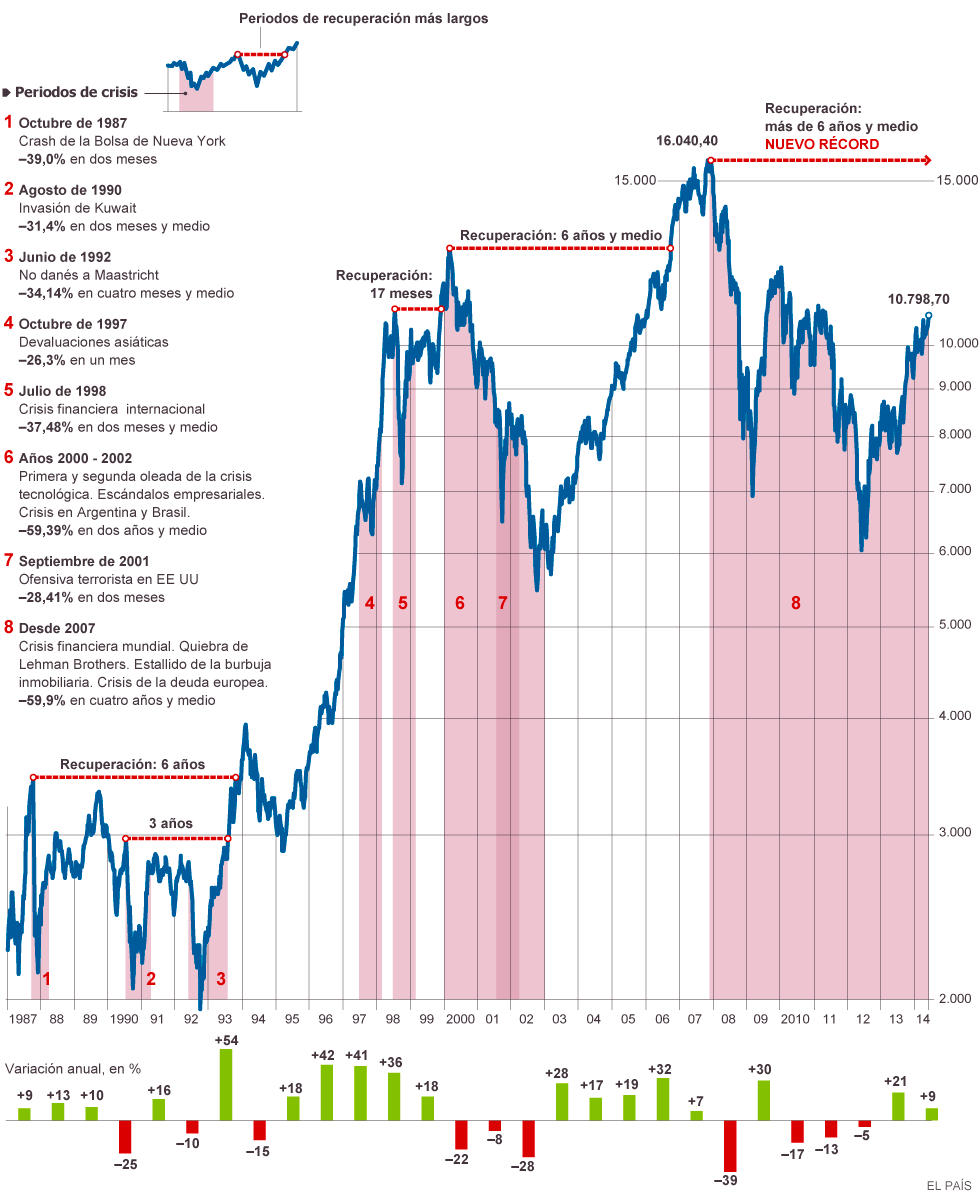

IBEX 35 Este índice es ponderado por capitalización y lo componen las 35 compañías más líquidas que cotizan en la Bolsa española. Dentro de Europa, la capitalización de la Bolsa española supera a la italiana y está por debajo de la británica, alemana, francesa, suiza y sueca. Los 35 del Ibex representaban el 90% del efectivo negociado en la Bolsa española. El valor de capitalización de los valores del IBEX 35 a 31 de marzo de 2021 era de 574 153 millones de euros.

1¿Cuáles son las 10 empresas que acumulan un mayor peso en el IBEX35? 2¿Cuál es el valor de capitalización bursátil del IBEX35? 3¿En qué año se alcanza el máximo histórico del IBEX35? 4¿Qué valor alcanza? 4¿Cuántos puntos cayó el IBEX 35 en marzo de 2020? 5¿Cuál es el valor actual del IBEX35?

ACTIVIDAD 4 (2020)

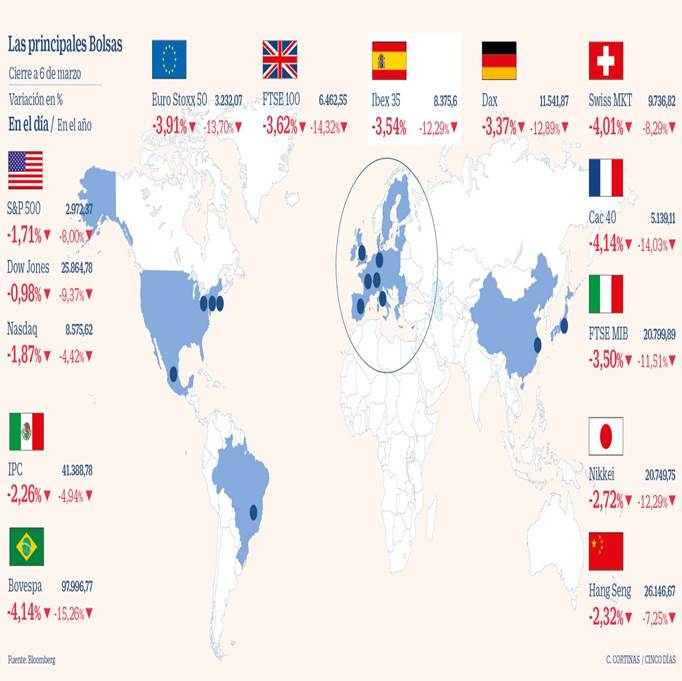

El crash del coronavirus hace que el Ibex 35 sufra la segunda peor semana de su historia: pierde un 20,8% hasta los 6.630 puntos 13/03/2020 El Ibex 35 ha llegado a subir más de un 11%, pero cierra la sesión con un ascenso del 3,73% a los 6.629,6 puntos. Cierra así la segunda peor semana de su historia al dejarse un 20,8% respecto al pasado viernes. El rebote en Wall Street también es más flojo de lo que se esperaba antes de la apertura norteamericana.

Lo que ya se empieza a conocer como el crash del coronavirus provoca que la bolsa europea firme la peor semana de su existencia. El índice de referencia en el continente, el EuroStoxx 50, desciende un 20,4% desde el pasado viernes. En lo que va de mes y de 2020 las pérdidas acumuladas superan el 30%.

Los porcentajes son incluso mayores para el Ibex 35, que firma igualmente la segunda mayor caída semanal de su historia. Solo le supera la registrada en la segunda semana de octubre de 2008, en la que perdió un 21,20%. Prohibición de cortos esta jornada El selectivo español, el EuroStoxx 50, el Cac 40 francés y el Ftse Mib de Milán registraron ayer la peor sesión de su historia. Una situación que en el mercado español ha llevado al supervisor bursátil, la Comisión Nacional del Mercado de Valores (CNMV), a prohibir esta jornada las ventas en corto .

Una opción para ponerse corto es vender acciones que no se tienen: se piden prestadas (a brokers, ...), se venden al precio de hoy, y dentro de un mes (o de tres) las tengo que recomprar para devolverlas. Si las acciones caen, las podré recomprar más baratas y ganaré dinero, mientras que si han subido perderé dinero

1 ¿Qué efectos ha tenido el corona virus en las bolsas? 2¿Qué es la prohibición en cortos?

3¿Qué medida ha llevado a cabo la Comisión Nacional del Mercado de Valores?

4¿Opinas que es adecuada esta medida? El BCE decepciona y Wall Street remata: la bolsa europea y el Ibex 35 viven la peor sesión de su historia 12/03/2020

Hoy ha sido turno del BCEy no ha convencido. el organismo presidido por Christine Lagarde tras los recientes recortes de tipos en Estados Unidos y Reino Unido. Además hoy se ha conocido que el Banco de Japón va a ampliar su política monetaria acomodaticia. Pero "necesitaba dar una señal de tranquilidad y no lo ha hecho", ha anunciado un aumento de las inyecciones de liquidez y de los estímulos en 120.000 millones de euros. Sin embargo, ha mantenido intactos los tipos de interés. (Quizá porque ya no tiene margen a un tipo de interés oficial 0%) Los estímulos, o más bien la insuficiencia de estos, ante el potencial golpe a la economía global que supondrá la pandemia del coronavirus Covid-19 son la principal razón que se encuentra tras los recientes desplomes en las bolsas mundiales. El euro tampoco lo ha pasado mejor. La moneda única baja más de un 1% en su cruce con el dólar. Registra una marcada volatilidad desde primera hora. Comenzaba la jornada sobre los 1,13 'billetes verdes' pero ya pierde los 1,11. Mientras tanto los bonos gubernamentales considerados como más seguros siguen reduciendo sus intereses en el mercado secundario. El 'papel' alemán a diez años (bund) baja al -0,75% (esta semana ha tocado mínimos históricos cerca del -0,9%). El español en cambio sube al 0,46%, por lo que la prima de riesgo, que mide el diferencial de ambas deudas soberanas, crece sobre los 110 puntos básicos. La italiana también se eleva por encima de los 220 puntos. El bono transalpino a diez años crece al 1,74%. Los dos países mediterráneos son los más afectados por el coronavirus en Europa.

5 ¿Qué medidas económicas se han adoptado? 6.¿Las medidas del bce han sido efectivas? 7. ¿Cuál es el mínimo valor que el IBEX 35 que ha alcanzado? 8. ¿Cuánto ha caído? 9 ¿Quién es la presidenta el BCE?

10 ¿Cuál fue el máximo según el gráfico anterior? 11¿Por qué cayó entonces, y hasta qué nivel?

ACTIVIDAD 5

El BCE decepciona y Wall Street remata: la bolsa europea y el Ibex 35 viven la peor sesión de su historia 12/03/2020

Este jueves no es un día más en los mercados mundiales. El miedo al impacto económico global del coronavirus Covid-19 no hace más que aumentar. Se suceden los estímulos para mitigar los efectos negativos, pero en los parqués no convencen. El Banco Central Europeo (BCE) ha decepcionado a los inversores con sus nuevas medidas monetarias. Pesan más las acciones restrictivas para contener la enfermedad en los distintos países y su declaración de pandemia. Así, las bolsas europeas registran un nuevo desplome histórico. El EuroStoxx 50 y el Ibex 35 han firmado la peor jornada de su historia con caídas del 12,35% y del 14,05%, respectivamente. También las plazas de París (-12,3%) y Milán (-16,6%). El índice español ha descendido a los 6.390,9 puntos. Y es que el nuevo desplome en Wall Street borra todas las esperanzas que podían quedar en los mercados mundiales. El petróleo también vuelve a bajar con fuerza hoy y el euro se debilita frente al dólar.

Los parqués mundiales se tiñen de rojo oscuro. Las plazas de Europa encadenan cuatro días fatídicos. Tan solo en lo que va de semana registran pérdidas que superan con holgura el 20%. Desde los máximos anuales (en el Ibex 35, en los 10.083 puntos) los descensos rozan el 40%.

1¿Cuál fue el máximo alcanzado por el IBEX 35?

2¿Cuándo lo alcanzó?

3. ¿Cuál es el mínimo valor que el IBEX 35 que ha alcanzado en 2020?

Una opción para ponerse corto es vender acciones que no se tienen: se piden prestadas (a brokers, ...), se venden al precio de hoy, y dentro de un mes (o de tres) las tengo que recomprar para devolverlas. Si las acciones caen, las podré recomprar más baratas y ganaré dinero, mientras que si han subido perderé dinero

1¿Qué es la prohibición en cortos?

2¿Qué medida ha llevado a cabo la Comisión Nacional del Mercado de Valores?

El 90% de las firmas del S&P bate previsiones y alienta el rally bursátil 10 AGO 2021

Los resultados empresariales del segundo trimestre de este año a la fuerza tenían que ser muy superiores a los del mismo periodo del año anterior, cuando el mundo quedó paralizado por la aparición de la pandemia del coronavirus. Pero lo han sido en mucha mayor medida de lo esperado por el consenso de analistas, según los datos que recoge Factset, incluso a pesar de que las expectativas ya eran altas a la vista de la progresiva recuperación de la economía y del avance en la vacunación. Cuando ya casi ha concluido la campaña de presentación de las cuentas del segundo trimestre del año, el 89% de las firmas del índice estadounidense S&P 500 ha batido las previsiones del mercado con sus cifras.

En Europa, la campaña de resultados del segundo trimestre también deja un resultado muy favorable a ojos de los analistas. El 77,5% de las empresas del Stoxx 600 ha sorprendido de forma positiva en su cifra de ventas y el 83% ha batido las previsiones en beneficios. En consecuencia, los resultados empresariales han servido en los últimos días para apuntalar nuevos máximos bursátiles en el S&P 500 y también en el europeo Stoxx 600, a pesar de las dudas que persisten sobre la evolución de la pandemia, en especial en cuanto al auge de la variante delta del Covid-19 y que en la jornada de ayer provocaron leves caídas en los índices y un notable descenso del precio del petróleo.

“La buena acogida bursátil a los resultados empresariales se explica no solo por las cifras en sí, que reflejan que las empresas están retomando el pulso de su actividad, sino por las favorables previsiones a futuro que han avanzado los gestores de las compañías”, explica Íñigo Isardo, analista de Link Securities. Las Bolsas se habrían adelantado por tanto al previsible ajuste al alza en las valoraciones de numerosas cotizadas, que sucederá a la presentación de unos resultados mejores a lo estimado.

Las revisiones al alza en las valoraciones pueden ser por tanto el siguiente catalizador para las Bolsas, aunque en los próximos meses deberán despejarse las dos grandes incertidumbres sobre las que pivotan el mercado y el conjunto de la economía. Por un lado, si la evolución de la pandemia y las nuevas variantes del virus exigirán o no nuevas medidas restrictivas y, en segundo lugar, si el crecimiento que se está consolidando en este año –y que tiene su reflejo en los datos de empleo y de inflación– llevará a una primera retirada de estímulos monetarios por parte de la Reserva Federal.

La publicación el pasado viernes del dato de creación de empleo en EE UU en julio –943.000 puestos de trabajo, por encima de las expectativas– insiste en poner el foco en la cita de banqueros centrales de Jackson Hole que se celebra a finales de mes, en la que la Fed podría dar alguna pista sobre cómo abordar la reducción de su programa de compras de deuda. Aun así, la posible y gradual retirada de los estímulos monetarios que han sostenido a la economía y los mercados en esta crisis no tendría por qué suponer un freno a los beneficios empresariales.

De hecho, y aunque las ganancias no vayan a seguir creciendo con la intensidad vista en este primer semestre del año por el efecto de la comparativa interanual, los augurios son positivos gracias a la consolidación de la recuperación.

“Se prevé que las ganancias crezcan un 12% en Estados Unidos durante el próximo año. En Europa, el porcentaje sería muy similar; y en tasas de crecimiento mucho más fuertes para las grandes economías de los mercados emergentes”, indica Chris Iggo, director de inversiones de AXA IM. En su opinión, no es probable ni siquiera que las perspectivas de beneficios se vean socavadas por un posible cambio de rumbo en las políticas monetarias. “Los beneficios por acción agregados apuntan a una imagen muy optimista para los valores cotizados en general”, añade. 1¿Cuáles son las casusas de la evolución positiva de la bolsa estadounidense y la europea? 2¿Qué hará la Fed próximamente?

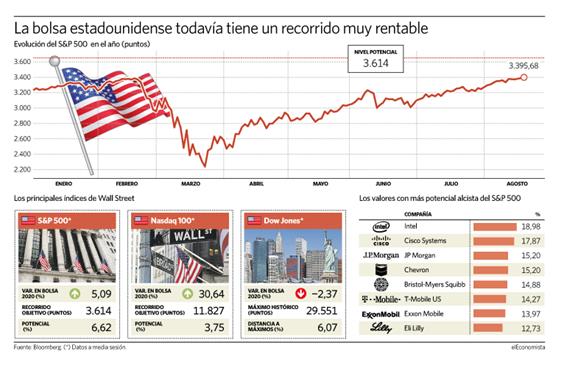

ACTIVIDAD 4 (2018)

Wall Street acaricia la racha alcista más larga de su historia

19 AGO 2018

El índice bursátil más importante del país, el S&P 500, (refleja la evolución de las 500 mayores empresas de Estados Unidos)

LAS CLAVES DEL ALZA

Tecnológicas. Si hace 10 años los grandes nombres del S&P eran petroleras (como Exxon Mobil), distribuidores (como Walmart) y fabricantes de productos de gran consumo (como P&G), ahora son los gigantes tecnológicos (Apple, Google, Facebook, Amazon, Microsoft...) quienes más peso tienen en el índice.

Tamaño. El éxito mundial de Apple vendiendo dispositivos electrónicos ha llevado a la compañía a alcanzar un valor superior al billón de dólares, una cota que nunca antes había alcanzado ninguna empresa del planeta.

Fondos. Otro de los grandes cambios que ha vivido el mercado bursátil en la última década ha sido el auge de los fondos de gestión pasiva. Se trata de fondos cotizados (ETF, en inglés), que replican la evolución de índices. Este tipo de vehículos controla más del 40% del valor de las compañías del S&P 500.

Reserva Federal. La mayoría de analistas coinciden en señalar el importante papel que ha tenido el banco central de Estados Unidos para sacar al país de la mayor recesión desde la Gran Depresión. Ben Bernanke supo activar el mayor despliegue de estímulos monetarios de la historia, y Janet Yellen manejó a la perfección su retirada.

El mundo se enfrenta a la mayor crisis económica en décadas y las bolsas han vivido episodios de pánico entre febrero y marzo con ventas indiscriminadas que llevaron a muchos índices a caer a plomo. El BCE ha lanzado una expansión monetaria sin precedentes al acudir a los mercados para adquirir más de 220.000 millones en deuda hasta mediados de mayo. Y si la reactivación económica no está clara tampoco lo están los beneficios empresariales.

PENDIENTES DE:

Covid-19. La evolución de la pandemia y la efectividad de la vuelta a la normalidad serán determinantes para dar certeza a la reactivación de la economía y dar alas a los mercados.

Tensión China y EEUU. El incremento de las tensiones entre ambos países podría suponer un obstáculo para el avance de las Bolsas. Con las elecciones de EEUU aproximándose con rapidez (serán en noviembre), un estallido de una segunda fase en las tensiones comerciales entre China y EEUU causará probablemente más volatilidad en el mercado.

Oro y petróleo. Arabia Saudí ha anunciado que está reduciendo voluntariamente un millón extra de barriles al día, más del recorte de producción acordado por la OPEP. Y Aramco ha elevado los precios de la mayor parte de los grados de crudo en los mercados de Asia, porque China está recuperando su demanda de petróleo. A medida que se calma la situación el precio del oro, que actúa de refugio podría caer.

Empleo y consumo. Los inversores vigilan de cerca estas cifras para medir la salud de la economía y anticipar su recuperación. En EEUU el consumo representa dos tercios del PIB. Los PMI también son indicadores a seguir. Es importante que el desempleo en EEUU empiece a bajar y que en Europa se vuelva de los ERTE.

España. La Bolsa española tiene que lidiar con sus propias debilidades. Por un lado le lastra la elevada exposición de la economía al turismo, también el peso del sector financiero, que afronta un entorno difícil con el empeoramiento de las perspectivas económicas, riesgos al alza de la mora y entorno de tipos de interés bajos por mucho tiempo.

Las tecnológicas lideran las subidas de Wall Street 8 ENE 2021

Amazon comenzó en 1995, con la venta de libros, y dos años después debutó en Wall Street un precio de 18 dólares por acción, muy lejos de los casi 3.200 actuales. En esta lista de las empresas con mejor desempeño en estos 30 años predominan las firmas tecnológicas. La ganadora es Monster Beverage Corporarion, el fabricante de bebidas energéticas como Monster o Burn, que suma una revalorización cercana al 299.000%. Le sigue en segundo lugar Jack Nenry & Associates, una compañía de tecnología y servicios de procesamiento de pagos para la industria de servicios financieros fundada en 1976, que avanza un 226.400% en el periodo. Más lejos quedan, sin embargo, empresas de las que se esperaría que ocuparan los primeros puestos, como Apple o Microsoft.

La firma de la manzana fue creada en 1976 aunque sus primeros éxitos no llegaron hasta bien entrados los ochenta con los primeros Macs. La popularidad aumentó en el 2001, con el lanzamiento de iTunes para combatir la piratería online en el ámbito de la música y, seis años después, con el desembarco del primer iPhone. La empresa fundada por Steve Jobs ocupa el decimocuarto lugar de la lista con una subida del 41.400% en estas tres décadas, aunque es la primera compañía de EE UU que ha alcanzado una capitalización de dos billones de dólares.

Por otra parte, Microsoft, su principal competidora en el negocio de los ordenadores, queda en el vigésimo primer lugar, con un alza del 32.900%. La firma fundada por Bill Gates ha superado ya también la cota del billón de dólares de capitalización.

Por encima de ellas en el ranking se sitúa Netflix, representante del cambio de la forma de consumir entretenimiento en los últimos años y que ha experimentado un boom durante la pandemia –sus acciones sumaron un 67% en 2020–. Aunque la empresa ha ganado popularidad en los últimos años, sus orígenes se remontan a 1997, cuando su negocio se centraba en el alquiler de DVD por correo postal. No fue hasta 2007 cuando se adentró en el servicio de vídeo bajo demanda a través de internet.

No obstante, entre las empresas que mejor se han comportado desde 1991 también se cuelan otros sectores. En el cuarto puesto, con una revalorización que ronda el 145.300%, se encuentra el holding del transporte Kansas City Southern. Le sigue Ross Stores, una cadena estadounidense de grandes almacenes de descuento. También figuran entre las posiciones más elevadas Idexx Laboratories, una multinacional dedicada al desarrollo, fabricación y distribución de productos y servicios para animales, o Pool Corporation, líder mundial de la distribución y del equipamiento de piscinas y spas.

LOS GANADORES DE 2020

Tesla. Tras las numerosas dudas que han rondado al negocio de Tesla, parece que la empresa comienza a ganarse la confianza de los inversores. El fabricante de vehículos eléctricos acumuló una revalorización del 743% en el 2020, lo que la ha llevado a formar parte, desde el pasado 21 de diciembre, del índice S&P 500. Con esta subida, se sitúa a la cabeza del selectivo.

Tecnología y comercio online. Las tecnológicas y las empresas de comercio online lideraron también en 2020 el S&P 500. Así, en segundo lugar se situó la empresa de tecnología energética Enphase Energy, con un alza del 570%, seguida de Etsy, dedicada a la venta por internet, que sumó un 300%. Nvidia y PayPal quedaron en quinto y sexto lugar, con alzas del entorno del 120%.

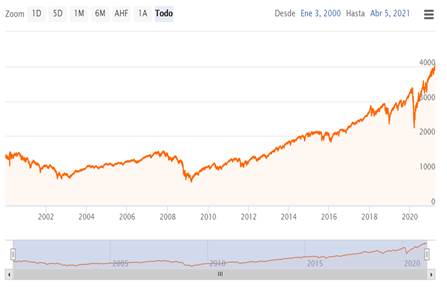

S&P 500 marca récord de 4.000 puntos 1 de abril de 2021

El índice S&P 500 rebasó el jueves la marca de 4.000 puntos por primera vez en su historia, al tiempo que las acciones de tecnología ganaban fuerza en Wall Street lideradas por los fabricantes de microprocesadores en medio de un optimismo generalizado.

El ritmo creciente de vacunaciones y los enormes estímulos fiscales están animando una recuperación del mercado laboral en Estados Unidos, lo que ayudó a los inversores a pasar por alto los datos más recientes que mostraron que el número de estadounidenses que pidió por primera vez subsidios por desempleo aumentó la semana pasada.

1¿Qué empresas incluye el índice SP500?

2¿Cuáles son las razones del alza del índice hasta 2018?

3¿Cuáles son los principales índices bursátiles en EEUU?

4¿Y en Europa?

5¿De qué factores dependerá la evolución de las bolsas mundiales?

6¿Cuáles son las empresas que más han crecido en 30 años?

7¿Qué empresas han sido las mejores en 2020?

8¿Cuándo ha alcanzado el SP500 su máximo histórico? ¿Qué valor ha alcanzado?

9¿Qué empresas han propiciado este récord?

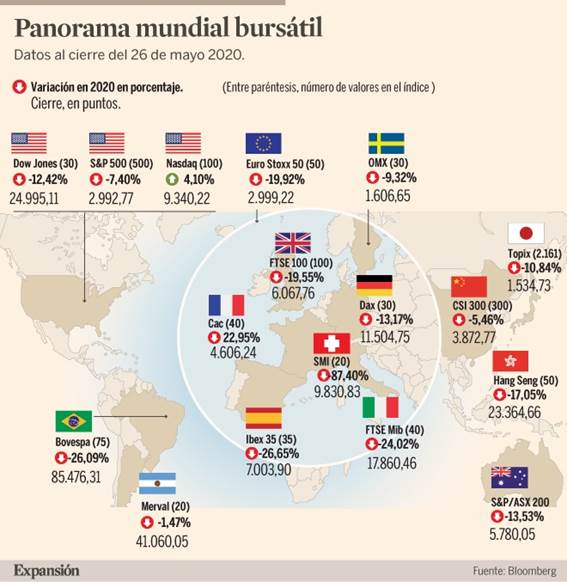

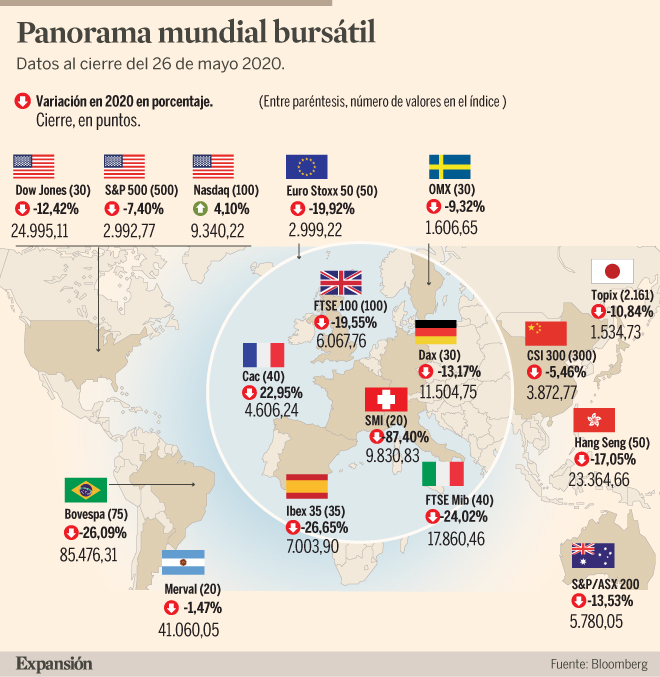

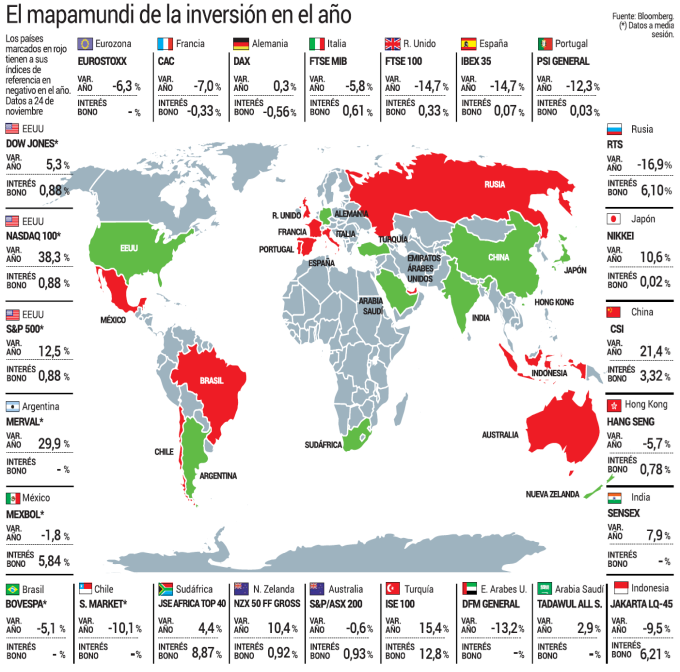

1 ¿Cuáles son los 5 índices que más han subido y cuánto han subido cada uno de ellos?

2 ¿Cuáles son los 5 índices que más se han reducido y cuánto?

ACTIVIDAD 8

3 ¿Cuánto ha incrementado el precio del oro? ¿Por qué?

4 ¿Cuánto ha incrementado el precio de la plata? ¿Por qué?

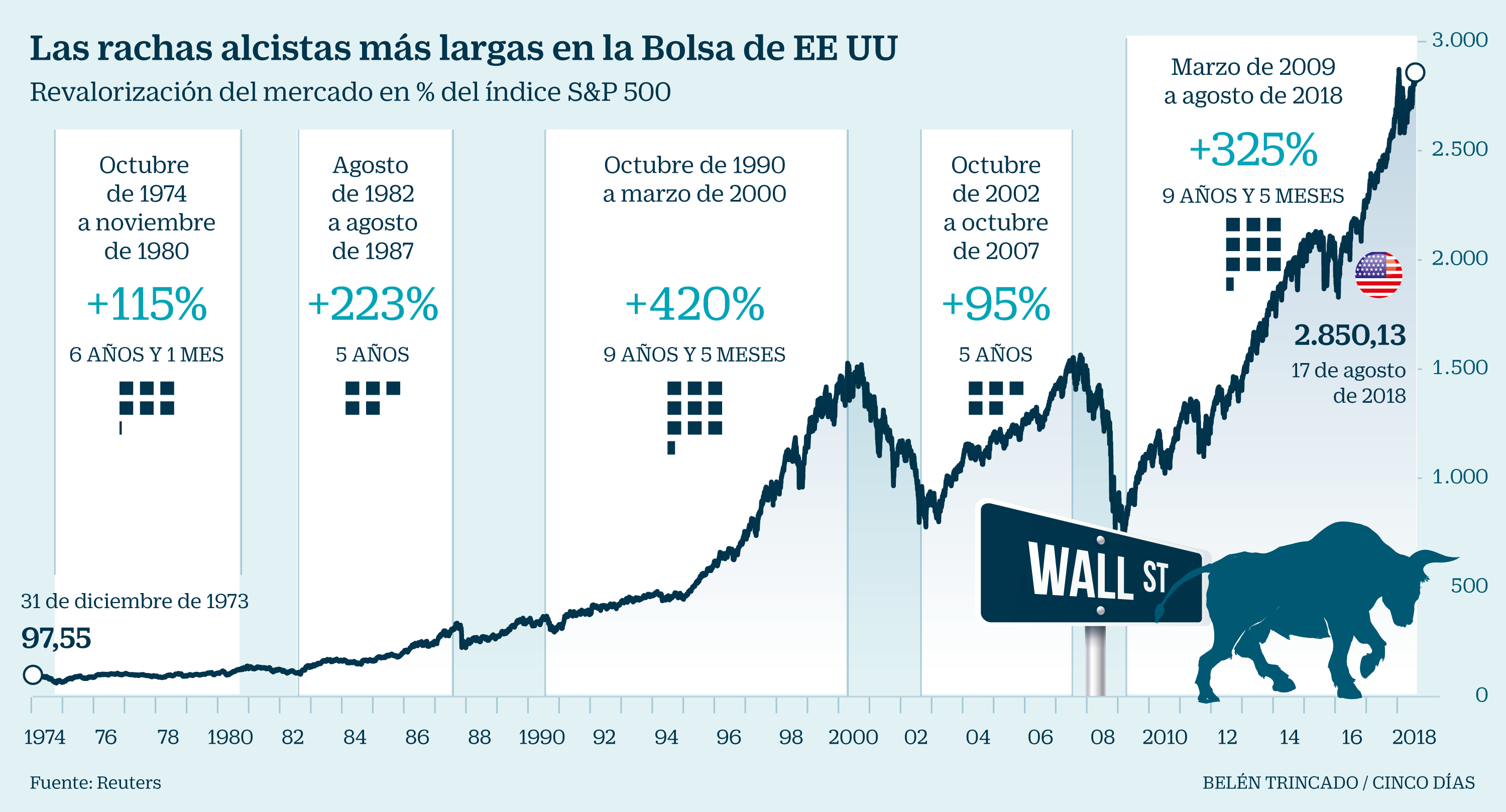

ACTIVIDAD 10 Los nuevos máximos de Wall Street ahondan la brecha con las Bolsas europeas

El S&P500 se repone en cinco meses del golpe del coronavirus y consolida su alejamiento de la economía real. El Eurostoxx50 sigue lejos de su cumbre, hace dos décadas

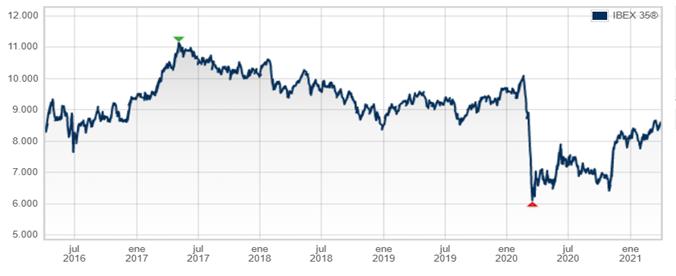

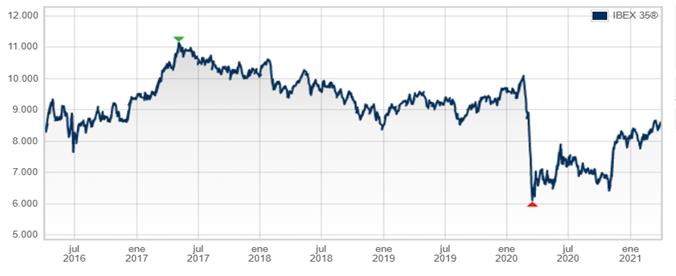

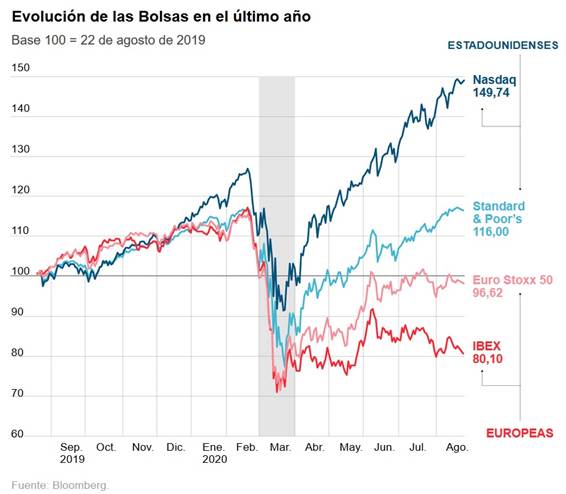

¿Pandemia? ¿Qué pandemia? Las Bolsas estadounidenses siguen en piloto automático, ajenas a las turbulencias de la economía real. Y caminan en zona de máximos históricos al calor de los estímulos para sacar a la primera potencia mundial del mayor agujero desde la II Guerra Mundial y de la ausencia de activos rentables en un mundo de tipos de interés bajo cero. Al otro lado del Atlántico la tendencia no podría ser más divergente: la renta variable europea permanece abonada en las últimas semanas a la atonía pese a haber dejado atrás ya los mínimos. Las acciones del Viejo Continente, repiten los analistas, están muy baratas en comparación con EE UU. Pero el orden de preferencias de los grandes fondos de inversión sigue siendo otro. Los mínimos de mediados marzo, cuando Wall Street tocó fondo tras un severo varapalo de varias sesiones consecutivas parecen ya muy lejanos: desde entonces, el S&P500 (el índice más representativo del parqué Nueva York) sube más de un 50%, reponiéndose —y de qué manera— del golpe de la pandemia y pulverizando sus máximos históricos de febrero pasado. Al otro lado del Atlántico, el Eurostoxx, que reúne a los 50 mayores valores de la zona euro, narra una historia diferente: recupera casi el 40%, sí, pero sigue otro 40% por debajo de su cumbre, hace justo dos décadas. Mucho ha llovido desde entonces: la crisis de las puntocom, los atentados del 11-S, la Gran Recesión y, ahora, el zarpazo del coronavirus. El rezago del Ibex 35 español es aún mayor: el dominio sectorial de los valores financieros y de las energéticas (suman casi la mitad de su capitalización total) y el hundimiento de las firmas turísticas lastran al selectivo español, que apenas recupera un 15% desde su suelo del 16 de marzo, justo después del inicio del estado de alarma.

La separación de ambos caminos —“espectacular”, en palabras del jefe de análisis y gestor de renta variable europea de la gestora Lazard, Régis Bégué— tiene origen tanto en la fe de los inversores por los estímulos fiscales y monetarios estadounidenses como, sobre todo, en la propia composición de los índices: las grandes tecnológicas mundiales (Apple, Amazon, Microsoft, Google y Facebook; que están volando gracias al cambio de hábitos que ha traído la pandemia) cotizan en EE UU y la representación de este sector en los parqués europeos es mínima. Philipp Lienhardt, jefe de análisis de cotizadas del banco privado suizo Julius Baer, le pone cifras: la exposición del S&P500 a la digitalización (tecnología, ventas por Internet, entretenimiento en línea) es de casi el 40% —la mitad de ella, gracias a los cinco valores citados—, 30 puntos porcentuales más que las Bolsas de la eurozona.

Y si la asincronía de las Bolsas estadounidenses con las europeas es grande, aún más llamativo es su desacoplamiento respecto a las constantes vitales de la economía real: EE UU, pese a los tambores de recuperación, viene del mayor batacazo de PIB de su historia moderna. Aquí, sin embargo, hay cierto truco. Primero, porque los inversores ya dan por superada la crisis y porque, aunque el goteo de datos negativos seguirá en los próximos meses, la atención se centra más bien en una reactivación que pinta más vigorosa de lo que se intuía allá por marzo. Y la Bolsa, ya se sabe, es más un juego de expectativas que de hechos consumados. Segundo, porque mientras los tipos de interés sigan en cero —y nadie duda de que queda aún pasará tiempo hasta las primeras subidas de la Fed— y los mercados sigan inundados de liquidez, las alternativas de los inversores estadounidenses a los parqués son mínimas. Y tercero, porque la Casa Blanca —con unas elecciones a las puertas— seguirá tirando de chequera y eso es caviar para los oídos de los inversores. En las últimas semanas se suma, además, otro viento de cola: el dólar, en mínimos de dos años y medio, alimenta las compras de los inversores foráneos —que, al cambio, tienen que pagar menos por los títulos de Wall Street— y espolea las cuentas de resultados de las grandes empresas estadounidenses con negocios en el exterior, que son prácticamente todas.

En las plazas europeas, en cambio, prevalece un eterno todo de promesa. “Creemos que los beneficios de las compañías de la eurozona seguirán los pasos de EE UU el año que viene, tras una recuperación tangible en la segunda mitad de 2020”, esboza Lienhardt, de Julius Baer. “Los pasos dados hacia una mayor integración fiscal en la eurozona son alentadores y deberían ser un apoyo a largo plazo. Pero muchos programas de protección del empleo a corto plazo [como los ERTE en España o el kurzabeit en Alemania] están cerca de expirar, lo que podría aumentar el desempleo”, completa Esty Dwek, gestora de Natixis IM. “Y, finalmente, están los beneficios empresariales, que se han demostrado más resilientes en EE UU”. Ambos confían en un estirón de la renta variable europea a medio plazo, pero los cimientos sobre los que se asienta el rally estadounidense aún parecen sólidos. Al menos, a ojos de los inversores.

1¿Cuáles son las causas del crecimiento de la bolsa estadounidense?

2¿Qué es el S&P500

3¿Qué es el Eurostoxx50

4¿Cuáles son las razones por las cuales no se recupera el Ibex 35?

5¿Cuáles son las razones de la divergencia en estos índices?

ACTIVIDAD 12

El ‘pinchazo’ de los cíclicos agrava la brecha del Ibex frente a las Bolsas europeas 25 AGO 2021 Las eléctricas y Amadeus, casi un tercio del índice, están en rojo en el año

La brecha de rentabilidad del Ibex 35 respecto a los índices europeos vecinos es ya un clamor. El selectivo español es el que menos sube en el año, el que menos se ha recuperado desde los mínimos de marzo de 2020 y además, el que más lejos está todavía de retomar los niveles prepandemia. Incluso el PSI 20 portugués está al filo de lograrlo, mientras que el Ibex aún cotiza el 3,6% por debajo de como cerró 2019 y un 11,25% por debajo de los máximos de 2020, antes de que el Covid 19 estallara en los mercados.

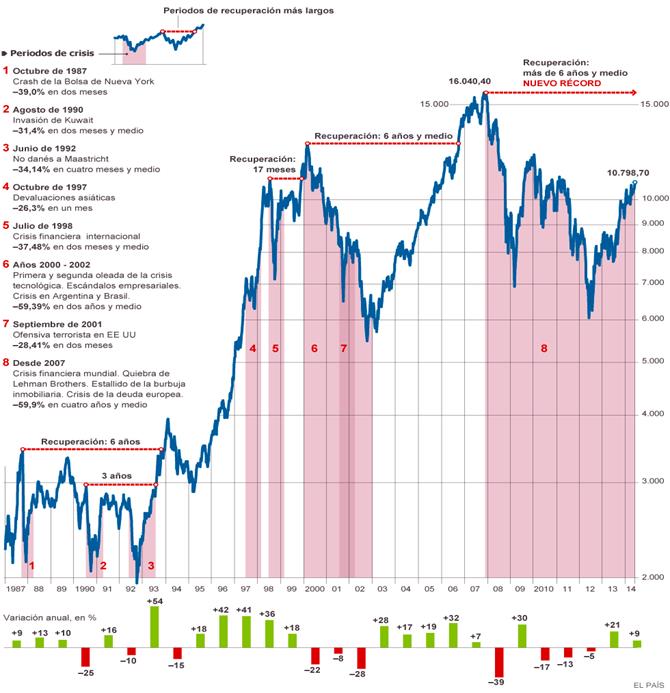

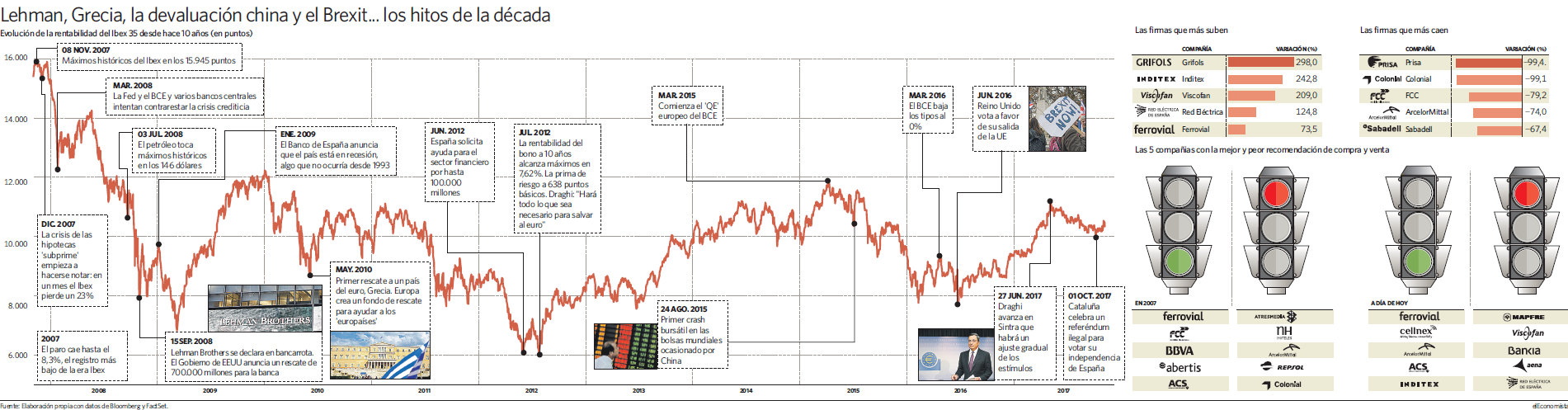

El Ibex se esfuerza por recuperar estos días los 9.000 puntos, el nivel al que cotizaba a finales de junio y que no es ni siquiera el máximo alcanzado en 2021. El selectivo español se aproximó a los 9.300 puntos el 14 de junio, en el que ha sido el punto culminante desde los mínimos de marzo del pasado año y tras el que ha iniciado una corrección de la que no logra zafarse. Mientras el CAC francés ha alcanzado nuevo máximo histórico, batiendo el anterior de hace más de 20 años, y el Dax continúa instalado en niveles sin precedentes, el Ibex lucha por recuperar al menos los mejores niveles de 2021, a años luz de su récord, los 15.945,7 de 2007.

En contra del selectivo español está jugando en las últimas semanas el viraje de los inversores hacia posiciones más defensivas y menos cíclicas, ante la creencia de que se habría alcanzado ya el punto máximo de inflación y de que el crecimiento económico va a empezar a frenarse. Las expectativas de inflación se han enfriado y banca y turismo vuelven a caer

La fuerte presencia de bancos y compañías turísticas en el Ibex dejó una remontada del 44,5% en el Ibex desde finales de octubre a mediados de junio, con alzas superiores al 100% en ese período para Sabadell, ArcelorMittal, BBVA, Fluidra, Meliá, Repsol, IAG y Santander. Y desde mediados de junio, las mayores caídas del Ibex se concentran precisamente en bancos y turismo, con retrocesos del 13% al 21% en Meliá, IAG y Amadeus.

“El argumento de la reapertura económica y las expectativas de inflación funcionaron muy bien para el Ibex en la primera parte del año, pero el mercado ahora ve que el alza de precios será transitoria. El rendimiento de la deuda alemana está de nuevo cerca de mínimos”, explica Álvaro Jiménez, gestor de Gesconsult. Añade que el Ibex sufre especialmente por la falta de grandes tecnológicas, las ganadoras de la crisis, y por la fuerte presencia en su composición de las eléctricas, el sector que menos sube en Europa este año, el 3,8%.

Alfonso de Gregorio, responsable de renta variable de Trea AM, afirma que la brecha de rentabilidad del Ibex frente al resto de Europa es un fenómeno previo a la pandemia y que se aprecia desde hace años a causa de factores como su carácter periférico, la exposición a América Latina y, sobre todo, su composición.

“Lo que más sube en Europa apenas está representado en la Bolsa española”, explica. Así, el sector tecnológico gana en el Stoxx 600 este año el 31%, mientras que el Ibex apenas cuenta con Indra como representante. Construcción y medios, con alzas en Europa del 27% y 25,6% este año, están también infrarrepresentadas. En cambio, casi un 30% del Ibex, la suma del peso de las eléctricas y Amadeus, está en pérdidas en el año. Iberdrola, el valor que más pesa, cae el 9,57%, y Amadeus, que pondera el 4,7%, pierde el 12,42% en 2021. A la cola por capitalización Valor en Bolsa. La capitalización de las compañías que forman el Ibex 35 suma 603.000 millones de euros, según datos de Bloomberg, la cifra más baja entre los grandes índices bursátiles europeos. Su menor capitalización y peor rendimiento están alejando al Ibex del radar de la gestión pasiva a través de ETF, un agravio comparativo frente a otros índices europeos. Sin gigantes. Las compañías españolas no aparecen entre los gigantes por capitalización de la zona euro. La de mayor valor en Bolsa, Inditex, ocupa el décimosegundo puesto del Euro Stoxx 50. Las primeras posiciones son para LVMH y ASML, con 321.000 y 287.900 millones de euros. Ponderación. El Ibex es un índice dominado por eléctricas y banca. La crisis ha situado a Iberdrola como el valor con más peso, del 13,6%, frente al 11,8% de diciembre de 2019, cuando estaba en tercer lugar. Santander ha pasado del primer puesto de entonces (12,52%) al tercer puesto actual, con un peso del 10,95%. Inditex es el segundo, con el 11,3%.

1¿Describe la evolución de la Bolsa española, omparándola con las bolsas euroepeas?

2¿Cuáles son las causas de esta diferente evolución?

3¿Qué sectores predominan en el IBEZ?

4¿Cuál es el principal lastre del IBEX?

El Ibex 35 ha llegado a subir más de un 11%, pero cierra la sesión con un ascenso del 3,73% a los 6.629,6 puntos. Cierra así la segunda peor semana de su historia al dejarse un 20,8% respecto al pasado viernes. El rebote en Wall Street también es más flojo de lo que se esperaba antes de la apertura norteamericana.

El Ibex 35 ha llegado a subir más de un 11%, pero cierra la sesión con un ascenso del 3,73% a los 6.629,6 puntos. Cierra así la segunda peor semana de su historia al dejarse un 20,8% respecto al pasado viernes. El rebote en Wall Street también es más flojo de lo que se esperaba antes de la apertura norteamericana.

El euro tampoco lo ha pasado mejor.

El euro tampoco lo ha pasado mejor.

Las tecnológicas lideran las subidas de Wall Street

Las tecnológicas lideran las subidas de Wall Street  Amazon comenzó en 1995, con la venta de libros, y dos años después debutó en Wall Street un precio de 18 dólares por acción, muy lejos de los casi 3.200 actuales. En esta lista de las empresas con mejor desempeño en estos 30 años predominan las firmas tecnológicas. La ganadora es Monster Beverage Corporarion, el fabricante de bebidas energéticas como Monster o Burn, que suma una revalorización cercana al 299.000%. Le sigue en segundo lugar Jack Nenry & Associates, una compañía de tecnología y servicios de procesamiento de pagos para la industria de servicios financieros fundada en 1976, que avanza un 226.400% en el periodo. Más lejos quedan, sin embargo, empresas de las que se esperaría que ocuparan los primeros puestos, como Apple o Microsoft.

Amazon comenzó en 1995, con la venta de libros, y dos años después debutó en Wall Street un precio de 18 dólares por acción, muy lejos de los casi 3.200 actuales. En esta lista de las empresas con mejor desempeño en estos 30 años predominan las firmas tecnológicas. La ganadora es Monster Beverage Corporarion, el fabricante de bebidas energéticas como Monster o Burn, que suma una revalorización cercana al 299.000%. Le sigue en segundo lugar Jack Nenry & Associates, una compañía de tecnología y servicios de procesamiento de pagos para la industria de servicios financieros fundada en 1976, que avanza un 226.400% en el periodo. Más lejos quedan, sin embargo, empresas de las que se esperaría que ocuparan los primeros puestos, como Apple o Microsoft. Tecnología y comercio online. Las tecnológicas y las empresas de comercio online lideraron también en 2020 el S&P 500. Así, en segundo lugar se situó la empresa de tecnología energética Enphase Energy, con un alza del 570%, seguida de Etsy, dedicada a la venta por internet, que sumó un 300%. Nvidia y PayPal quedaron en quinto y sexto lugar, con alzas del entorno del 120%.

Tecnología y comercio online. Las tecnológicas y las empresas de comercio online lideraron también en 2020 el S&P 500. Así, en segundo lugar se situó la empresa de tecnología energética Enphase Energy, con un alza del 570%, seguida de Etsy, dedicada a la venta por internet, que sumó un 300%. Nvidia y PayPal quedaron en quinto y sexto lugar, con alzas del entorno del 120%.

ACTIVIDAD 10 Los nuevos máximos de Wall Street ahondan la brecha con las Bolsas europeas

ACTIVIDAD 10 Los nuevos máximos de Wall Street ahondan la brecha con las Bolsas europeas  Los mínimos de mediados marzo, cuando Wall Street tocó fondo tras un severo varapalo de varias sesiones consecutivas parecen ya muy lejanos: desde entonces, el

Los mínimos de mediados marzo, cuando Wall Street tocó fondo tras un severo varapalo de varias sesiones consecutivas parecen ya muy lejanos: desde entonces, el

{kind=link}

{kind=link}